相続税のお知らせ(お尋ね)が送られてきたら

相続開始日(亡くなった日)から6ケ月程度経った頃から、税務署から相続税のお知らせ(お尋ね)が送られてくることがあります。

税務署から通知をもらうことは多くの人は初めての経験なのでビックリすると思います。この通知は、税務署が相続税の申告を促すために送っている文書です。

この税務署からの文書は、相続税法の大改正があった平成26年分までは「相続税のお尋ね」という文書名で、相続税の課税が見込まれる一定の方に対して送られていました。

しかし、法改正後の平成27年分からは、相続税の納税義務者が大幅に増加することが見込まれ相続税の申告をしなければならない可能性のある方については「相続税についてのお知らせ」、相続税の課税が見込まれる方に対しては「相続税の申告等についてのご案内」の二種類が送付されることになりました。

ただし、この二種類の通知は税務署が全世帯に送付しているわけではなく、税務署の内部情報により、一定の基準で選びだされた相続人の方へ送られている書類なのです。

相続が開始されると市区町村から税務署に通知がされることになっています。税務署はその通知で相続が開始されたことを知ります。

そして、その中から、税務署が持っている情報、確定申告書、不動産の所有、生命保険の支払等を総合して、相続の申告書の提出の検討が必要と思われる人に通知を送っているのです。

どちらの通知が届いたとしても、税務署ヘの連絡義務はなく、回答しなかったことに対する罰則規定もありません。

相続税についてのお知らせ

「相続税についてのお知らせ」は相続税の申告の可能性がある広範囲の人へ向けた周知で、「相続税は、自分から自主的に申告書を提出しなければならない税金ですよ……」という事を広報するために送られています。中身は相続税についての一般的な事が書いてあるパンフレットです。

対象の人には、申告期限の約3か月前から送られてきます。

この文書が届いた場合、税務署に何らかの回答をせずに放っておくと、再度連絡が来る可能性もあります。

回答の義務はありませんが、税務署も申告が必要でないことが分かれば、通知を送ってこないでしょう。

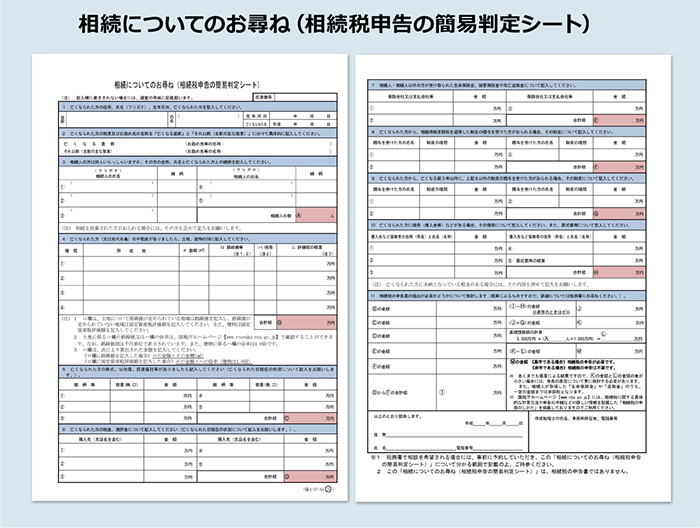

相続税の申告等についてのご案内

「相続税の申告等についてのご案内」は、「相続税についてのお知らせ」よりも相続税が発生する可能性がより高い人へ送られるものです。

下記のような記入用シートも入っていて、自分で計算してみて申告の有無を判定するようになっています。

対象の人には、申告期限の約4か月前から送られてきます。

こちらも回答の義務はありませんが、「相続税申告等についてのご案内」と一緒に相続税の申告要否検討表が送られてきている場合には、提出されなければ税務調査をするかどうかを税務署で判断することになります。

従って、申告が必要ない場合(遺産の額が基礎控除以下)にも、検討表を記入して提出しておいた方が無難です。

もちろん申告が必要な場合には期限内(相続開始から10ケ月以内)の申告納付が必要となります。

相続税の申告要否検討表の記入計算はご自分でもできますが、ある程度自分で資料を揃えて書いてみて、相続専門税理士の無料相談会で確認するのが時間の節約にもなると思います。

相続専門税理士に相談する

税務署に行く前に相続専門税理士の無料相談会に出向くメリットは次のようなことがあります。

- ① 相続税は預金の動きの捉え方ひとつで、「相続税の対象になる、ならない」あるいは「相続税より税率が高い贈与税の対象になる、ならない」が分かれてくる微妙な税金です。

課税官庁の税務署に書類を提出する前に落ち着いて知識を持って検討しておいた方が安全です。 - ② 税務署は国税を預かるチェックの厳しい役所です。

たまたまその日に窓口で応対した職員が大丈夫と言って受け取っても、後に内部調査、さらに会計検査院の調査がはいる等何度もチェックされます。

税務署の窓口で相談して受け付けられたとしても、課税がその場で決まるわけではありません。

相続税申告の経験が多くある相続専門税理士に相談して提出した方が安全です。 - ③ 相続は税金がすべてではありません。

遺産分割の方法により家族の運命が変わったり、認知症等が原因で財産管理や相続の行方が変わってしまったりすることもあります。

税務署は税金だけですが、相続専門の相談室に無料相談に行けば、相続に関するその他の相談も受けられます。

Warning: array_shift() expects parameter 1 to be array, object given in /home/users/0/ceremo-heart/web/atowa.info/wp/wp-content/themes/ceremo_vol2.0/single-column.php on line 205